Beim Sockenkauf nicht die Hose runterlassen:

Rechnungskauf darf nicht zur Datenkrake zu werden

Berlin, 29. Juli 2025 — Die EU will die Ausgaben ihre Bürgerinnen und Bürger stärker kontrollieren, um sie vor Überschuldung zu schützen. Die Verbraucherkreditrichtlinie schreibt unter anderem vor, den besonders beliebten Kauf auf Rechnung in vielen Fällen wie ein Kreditvertrag zu behandeln. Bei allen Einkäufen – selbst für kleinere Beträge – müssten Kundinnen und Kunden dann umfangreiche Einkommens- und Ausgabenprüfungen über sich ergehen lassen. Auch sollen sie nach Vorstellung des Gesetzgebers Warnhinweise über „Risiken“ des Kaufs auf Rechnung erhalten, was dem hohen Vertrauen in die besonders sichere Bezahlmethode schaden würde.

Der bevh warnt die Bundesregierung bei der Umsetzung der Richtlinie eindringlich davor, die Datensammelwut der EU zu unterstützen. Andernfalls würden viele Verbraucherinnen und Verbraucher zu risikoreicheren Bezahlarten wechseln, wie eine repräsentative Umfrage im Auftrag des bevh zeigt. Wir fordern deshalb in den aktuellen Verhandlungen dazu auf, die Prüfpflichten so zu gestalten, dass Daten so sparsam wie möglich und je nach Kaufsumme verhältnismäßig erhoben werden müssen. Der aktuelle Entwurf ist auf einem guten Weg dahin und darf auf keinen Fall verschärft werden.

„Käufe auf Rechnung sind zinsfrei und haben kurze Zahlungsziele. Das Überschuldungsrisiko ist minimal. Daher haben sie ein völlig anderes Risikoprofil als Verbraucherkredite. Den Kundinnen und Kunden ist schwer zu vermitteln, warum sie sich dennoch umfassend gläsern machen sollen“, erklärt Daniela Bleimaier, Leiterin Public Affairs Deutschland & Regionales beim bevh.

Mehr Daten, weniger Sicherheit

Einer aktuellen Umfrage zufolge genießt der Kauf auf Rechnung in heutiger Form allerhöchstes Verbrauchervertrauen. Sicherheit und mehr Kontrolle über das eigene Ausgabenverhalten zu haben (53 Prozent) sind demnach die wichtigsten Motive, warum Verbraucherinnen und Verbraucher die Bezahlart bevorzugen. Nur 3,7 Prozent wählen ihn wegen eines Zahlungsaufschubs oder einer Zahlungsaufteilung. Gerade für alltägliche Einkäufe erscheint er den meisten ideal: Zwei Drittel der Nutzerinnen und Nutzer (64 Prozent) tätigen damit vor allem kleinere Einkäufe von unter 100 Euro. Nur wenige (6,3 Prozent) bezahlen damit auch einmal Anschaffungen von mehr als 250 Euro.

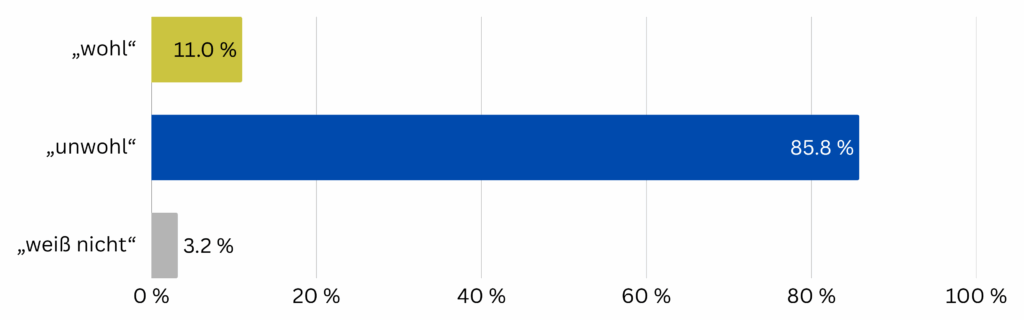

Umso gravierender ist für viele, dass ihr Ausgabenverhalten ausgerechnet beim Kauf auf Rechnung strenger überwacht werden könnte. Statt mehr Vertrauen beim Shopping zu schaffen, droht das Gegenteil zu passieren: 42 Prozent würden sich „unsicherer fühlen“, wenn sie bei jedem Einkauf finanziell durchleuchtet würden. Nur 15 Prozent der Verbrauchinnen und Verbraucher finden, dass sie sich „sicherer fühlen“ würden.

Frage: „Wie würden Sie sich dabei fühlen, für den Online-Kauf eines Paars Socken für 9,99 Euro auf Rechnung zukünftig finanzielle Angaben (Einkommen, Ausgaben, Kontoauszug) machen zu müssen?“ (Online-Käufer/-innen, die häufig auf Rechnung kaufen)

Eine deutliche Mehrheit von 57 Prozent der Verbraucherinnen und Verbrauchen halten es für unwahrscheinlich, dass sie nach einer Bonitätsprüfung für kleine Einkäufe nochmals per Kauf auf Rechnung bezahlen würde. Interessant ist auch: Danach gefragt, auf welche Bezahlart sie ausweichen würden, wenn der Kauf auf Rechnung nicht mehr in Frage kommt, gaben 53,4 Prozent PayPal und 22,4 Prozent Klarna an, also ausgerechnet jene Bezahldienstleister, die beim Check-out mit Ratenkrediten als Alternative werben.

Pressekontakt

Frank Düssler

Tel.: 030403675131

Mobil: 0162 2525268

Mail: frank.duessler@bevh.org